クレジットの“相当調整”をめぐって交渉難航も

IGES 気候変動とエネルギー領域 プログラムマネージャー

高橋 健太郎

昨年のCOP24(国連気候変動枠組条約第24回締約国会議)で、パリ協定の実施指針が採択されたが、市場メカニズム(パリ協定第6条=以下、6条)に関する詳細ルールは引き続き検討されることになり、COP25で交渉が行われる。市場メカニズムとは、他国での温室効果ガスの削減貢献分を自国の削減としてカウントする仕組みのこと。本稿では、6条をめぐるこれまでの議論とCOP25での論点を紹介するとともに、市場メカニズムの実例として運用されている二国間クレジット制度(JCM)について解説したい。

6条では、3つのメカニズムが規定されている。6条2項に規定されている「協力的アプローチ」、同4項の国連管理型の「持続可能な開発メカニズム」、同8項の「非市場アプローチ」である。それぞれについて解説する。

協力的アプローチ

「協力的アプローチ」は各国主導型の市場メカニズムで、ある国で得られた緩和成果(ITMOs)が、クレジットや排出枠などとして国際的に移転され、それを獲得した国が排出削減目標の達成に利用する。

具体的な事例としては、日本の二国間クレジット制度(JCM)がある。日本以外では、スイスが現在、二国間による市場メカニズムの構築を進めており、韓国も6条の議論を踏まえつつ、二国間での市場メカニズム構築を検討している。このほか、排出量取引制度の国際リンクも協力的アプローチに該当する。

協力的アプローチでは、各国がクレジットなどを排出削減目標(NDC)の達成に活用する際、ダブルカウント(排出削減量の二重計上)の回避を含む厳格なアカウンティング(算定)を行うことが求められている。アカウンティングについては、パリ協定採択翌年の2016年から約3年半にわたり、気候変動枠組条約の実施を補助する「科学および技術の助言に関する補助機関」(SBSTA)のもとで、市場メカニズムの専門家による交渉が行われてきた。そこでは、ダブルカウントをどのような方法で回避するかが主な論点となっている。

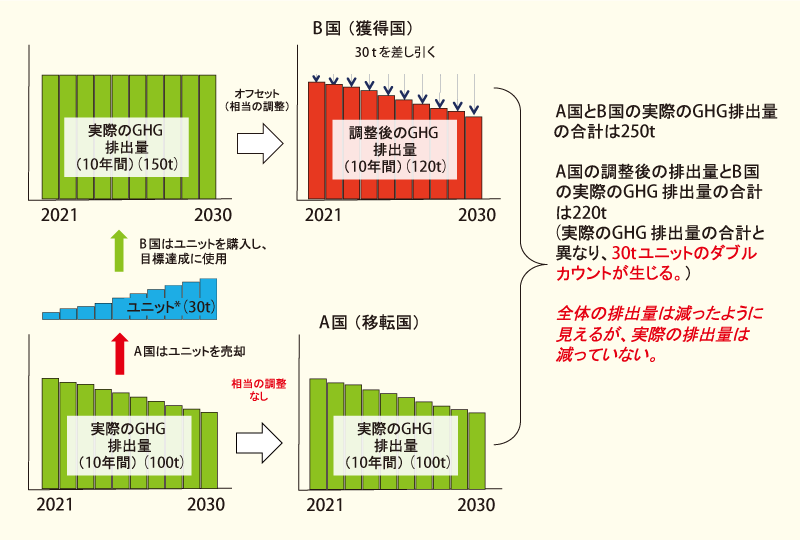

昨年のCOP24では、パリ協定第13条の透明性枠組み(各国の温室効果ガス排出量、削減目標の進捗・達成状況などの報告制度)の実施指針で、ダブルカウントを回避するルールが盛り込まれた。具体的には、国際移転されたクレジットを獲得し、削減目標の達成に使用した国は、NDCの達成評価の際、自国の実際の排出量からクレジット分を差し引く。一方、自国の緩和成果からクレジットを創出し、国際移転した国は、NDCの達成評価の際、自国の実際の排出量にクレジット分を加算することになった。

13条の実施指針では、アカウンティングに関する大枠の基本ルールを決めた。詳細なルールは、今年12月にスペイン・マドリードで開催されるCOP25の6条交渉で決定されることになっている。

COP25における協力的アプローチの論点として、単年目標と複数年目標を保有する国同士の相当調整(CorrespondingAdjustment=排出量の調整)をどのように行うかがある。相当調整とは、クレジットを獲得した国が自国の排出量からクレジット量を減算し、クレジットを移転した国が自国の排出量にクレジット量を加算することである。

今年6月、ドイツ・ボンで開催されたSBSTA50において作成された交渉テキスト(交渉用の文案)では、相当調整の方法について、複数のオプションが示された。示されたオプションは、①獲得したクレジットの累積値をNDCの目標達成に活用する方法、②獲得したクレジットの量をNDCの実施期間で平均する方法、③NDCの目標年に創出されたクレジットを目標年に活用する方法―などである。NDCを提出した国はこれまでに184カ国に達するが、目標年が異なる国も存在する。また、オプションによっては不利になる国も出てくる。COP25では、各国間で妥協案を模索しながら、相当調整の方法を決定することになる。

持続可能な開発メカニズム

国連管理型の「持続可能な開発メカニズム」は、そのルール・様式・手続きをパリ協定の締約国会合(CMA)で採択することが求められている。このメカニズムは、京都議定書で導入されたクリーン開発メカニズム(CDM)と類似点が多い。

CDMは、先進国と途上国が共同で排出量削減に資する事業を実施し、その削減分を投資国(先進国など)がクレジットの形で取得し、自国の目標達成に利用できる制度である。

持続可能な開発メカニズムについて、パリ協定6条4項では、①持続可能な開発を促進し、②締約国が任意で利用可能で、③締約国会議の権限と指導の下で設立し、④締約国会議が指定する機関が監督すると明記しており、CDMと類似している。

このメカニズムの主な論点としては、創出される排出削減量の相当調整と、既存のCDM移管が挙げられる。このほか、メカニズムの管理主体の構成や役割、クレジットの計算方法なども論点になるが、本稿では、創出される排出削減量の相当調整と、既存のCDM移管について解説する。

(1)排出削減量の相当調整

持続可能な開発メカニズムから創出されたクレジットを国際移転し、NDCの目標達成に活用する場合、そのクレジット量を相当調整の対象とするか否かが、昨年のCOP24で論点になった。今年も、市場メカニズムの専門家による交渉が引き続き行われているが、一部の国が相当調整の対象とすることに反対し、いまだに議論は平行線をたどっている。

今年10月8~10日に、コスタリカ・サンホセで開催されたプレCOP(国連気候変動枠組条約第25回締約国会議閣僚級準備会合)でも、一部の国が持続可能な開発メカニズムから創出されるクレジットは相当調整の対象外と主張した。しかし、多くの国は、ダブルカウント(図1)を回避する統一のアカウンティング(算定)ルールを適用し、環境十全性を確保することが重要と認識している。ダブルカウントが生じるようなルールを認めた場合、2021年以降の野心を弱めることになると懸念されている。

仮にこのメカニズムから創出されたクレジットが国際移転され、相当調整の対象外になった場合、ダブルカウントが発生し、結果として世界全体の実際の排出量は算出した数字より増えることになる。相当調整に反対する一部の国をどのように説得するかがCOP25での焦点となる。

出所:IGES Proposal for Guidance on robust accounting under Article 6 of the Paris Agreementをもとに筆者作成

(2)既存のCDM移管

京都議定書(第12条)に規定されたCDMから発行されたクレジットを、持続可能な開発メカニズムに移管し、2020年以降も活用できるようにするかどうか。また、移管したクレジットを活用する場合、ダブルカウントをどのようにして回避するかが論点になる。

CDMは、京都議定書で温室効果ガス排出量の上限が設定されている附属書Ⅰ国(先進国など)が、排出上限が設定されていない非附属書Ⅰ国(途上国)で排出削減プロジェクトを実施し、成果である排出削減量に基づいてクレジットが発行される仕組みになっている。CDMからクレジットを獲得・使用した先進国は自国の排出量からクレジット量を差し引くが、クレジットを創出・移転させた途上国は、自国の排出量にクレジット量を加算することなく報告することになり、ダブルカウントが発生している。

CDMにはこれまで7824件の排出削減プロジェクトが登録され、発行されたクレジット量は約20億トンに上る。仮に2020年以降、CDMから発行されたクレジットが自動的に持続可能な開発メカニズムに移管され、国際移転が行われた場合、相当調整を行わないとダブルカウントが発生することになる。

非市場アプローチ

非市場アプローチは、緩和、適応、資金、技術移転、キャパシティビルディング(能力構築)など、あらゆるものに関する枠組みで、SBSTAで作業計画が検討されている。ただ、非市場アプローチでどのような取り組みが行われ、それがNDCにどのように活用されるのかは明確になっていない。

交渉では、同アプローチに含まれうるものを共有する手段として、フォーラムの設置や恒久的な組織の設置が提案されている。内容が明確になっていないのに組織を設置することについては、反対派と支持派に分かれており、両者の交渉が1つの論点になると思われる。

非市場アプローチ(6条8項)の交渉テキストは、6条2項、6条4項と比べるとボリュームこそ小さいものの、3つの条項が6条全体のパッケージとなるため、非市場アプローチもCOP25での決定で欠かせない要素になる。

二国間クレジット制度の役割

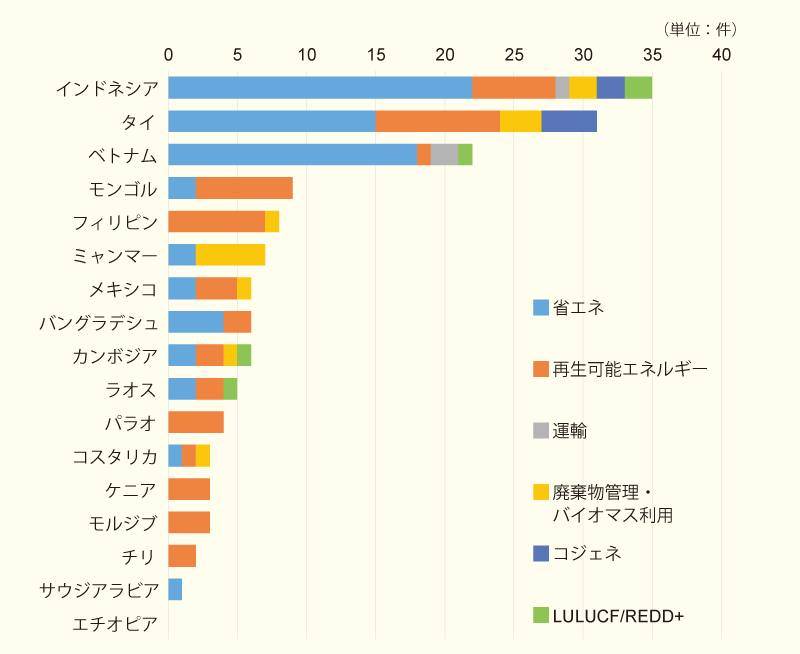

JCMは、日本が途上国と協議のうえ取り組んでおり、2019年10月時点で17のパートナー国とJCMを構築している(図2、図3)。17カ国は、モンゴル、バングラデシュ、エチオピア、ケニア、モルジブ、ベトナム、ラオス、インドネシア、コスタリカ、パラオ、カンボジア、メキシコ、サウジアラビア、チリ、ミャンマー、タイ、フィリピン。

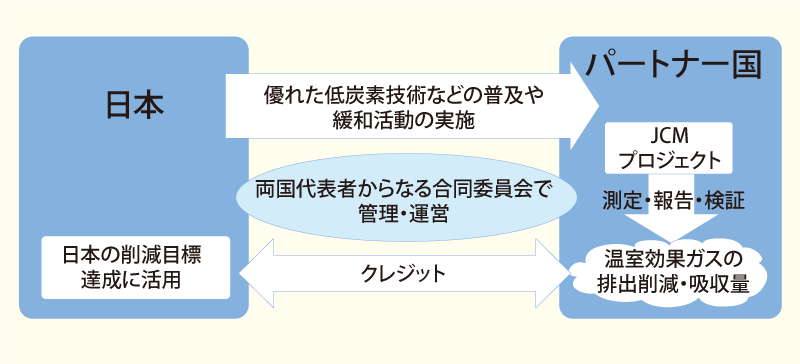

JCMは、途上国で優れた低炭素技術・製品・システム・サービス・インフラの普及や緩和活動を加速させ、途上国の持続可能な開発に貢献することを目的に設けられた制度である。2019年10月時点で55件のプロジェクトが登録され、2万7376トンのクレジットが発行されている。日本政府が現在支援しているプロジェクトからは、2030年までに1200万トン以上の排出削減量が見込まれている。

また、JCMのプロジェクトを通じて、パートナー国のNDC達成にも寄与できる。例えば、モンゴルのNDCでは、再生可能エネルギーの総発電量に占めるシェアを2030年までに30%に増やし、145MWの太陽光発電を設置する目標が掲げられている。JCMでは、モンゴルで計6件の太陽光発電プロジェクトを実施し、76MW分が導入されている。NDCで掲げた太陽光の目標の50%以上がJCMプロジェクトによる貢献で、2030年までのCO2排出削減効果は90万トン以上が見込まれている。

JCMプロジェクトは、NDC達成への貢献だけでなく、2021年以降の野心引き上げにも貢献が可能である。

そのJCMは、パリ協定が採択される前に制度設計が行われたが、パリ協定6条2項で要求されている事項に対応しながら、制度が運用されている。

6条2項の協力的アプローチでは、①持続可能な開発の促進、②環境十全性の促進と確保、③透明性の確保、④参加する締約国が承認するガバナンスの確保、⑤ダブルカウントの回避―が求められている。まず、「持続可能な開発の促進」については、日本と17のJCMパートナー国が交わした二国間文書に、持続可能な開発の達成を追求すると記されている。加えて、インドネシアとモンゴルでは、JCMプロジェクトの持続可能な開発への貢献状況をチェックするためのガイドラインが運用されている。

「環境十全性の促進と確保」では、JCMプロジェクトを通じて追加的な温室効果ガス排出削減を確実に促進するとともに、排出削減量の算定でも環境十全性を確保するため保守的な計算方法を適用している。

「透明性確保」では、JCMの方法論やプロジェクト情報に、だれもがパブリックコメントを通じてアクセスできるようになっている。また、日本とJCMパートナー国との間には、双方の代表からなる合同委員会が設置されている。合同委員会では、JCMのルール、ガイドライン、方法論の承認・改訂のほか、プロジェクトの登録、クレジットの発行承認を行っており、二国間で制度を監督し、ガバナンスも確保されている。「ダブルカウントの回避」については、COP25での決定に従うことになる。

出所:日本政府資料「二国間クレジット制度( Joint Crediting Mechanism (JCM)) の最新動向」

出所:IGES Joint Crediting Mechanism (JCM) Database

おわりに

2019年6月、ドイツ・ボンで開催されたSBSTAの作業部会でも、パリ協定第6条の交渉に優先的に時間が配分され、各国で理解が進んでいる。しかし、10月のプレCOPでは、一部の国が持続可能な開発メカニズムから創出されるクレジットを相当調整の対象にすることに反対を表明したことから、COP25でも6条に関する交渉の難航が予想される。また、COP25(12月2~13日)では、2週目以降に閣僚級会合も予定されており、6条の論点を絞り込む必要がある。

また、JCMは、6条2項で要求されている事項に沿って制度が運用され、世界的にも注目されている。これまでの制度運用で蓄積した経験などは、6条の詳細な制度設計で参考になることが期待される。

本記事は「月刊ビジネスアイ エネコ」12月号に掲載されたものです。